Construction : une production en trompe-l’œil face à une demande fragile

Dans sa note de mars 2026 sur la conjoncture de la filière construction, le réseau des CERC révèle un secteur aux dynamiques divergentes, où le redressement technique de la production neuve peine à masquer l’atonie de la demande et le repli des autres segments.

Dans sa note n°139 (10 mars 2026) sur la conjoncture de la filière construction, le réseau des CERC analyse, comme chaque mois, les évolutions de l’activité et de l’emploi au cours des trois derniers mois et sur un an, globalement et par région.

Bâtiment neuf : un rebond de production sur fond de demande en berne

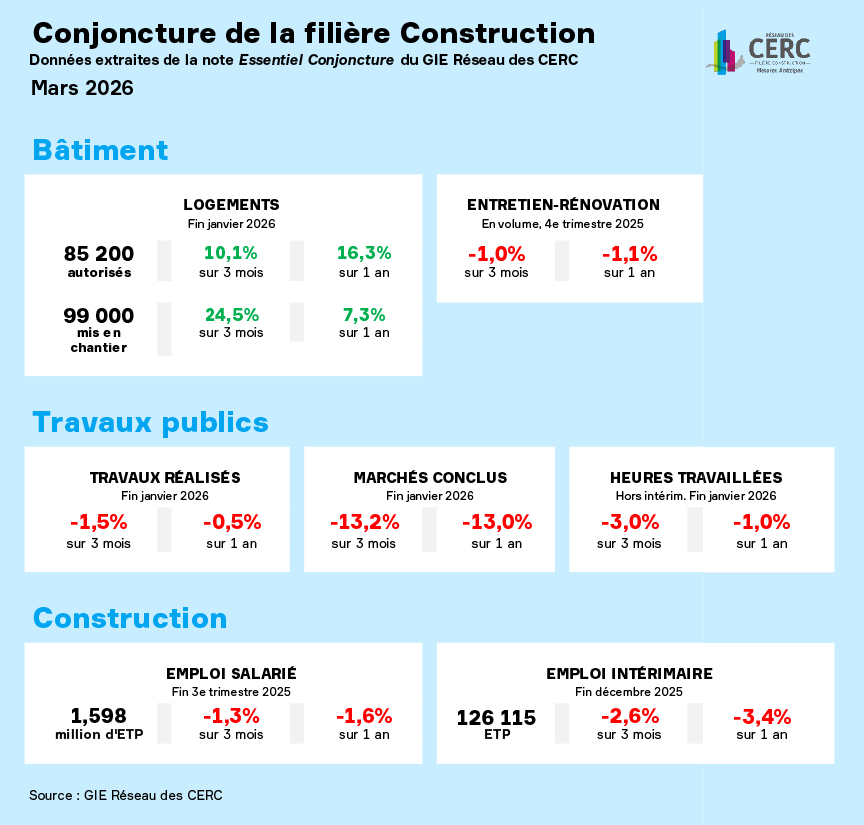

Le volume des mises en chantier affiche une dynamique trimestrielle robuste à fin janvier 2026 avec +24,5 % pour les logements et +8,3 % pour les locaux non résidentiels. Sur douze mois glissants (février 2025 à janvier 2026), le nombre de logements commencés s'élève à près de 282 000 unités (+7,3 %), une hausse portée par l’individuel groupé (+10,6 %) et le collectif (+7,3 %), tandis que l’individuel pur progresse de 5,9 %.

Toutefois, ce moteur de production est menacé par une commercialisation en retrait : les réservations de logements par les particuliers ont chuté de 12,1 % au quatrième trimestre 2025. Les mises en vente, bien qu'en hausse de 4,9 %, ne suffisent pas à inverser la tendance de fond d'un marché qui reste sous ses niveaux historiques.

Entretien-rénovation et travaux publics : des indicateurs au rouge

L'activité d'entretien-rénovation poursuit son érosion avec un repli de 1 % au quatrième trimestre, portant la baisse annuelle à -1,1 % pour 2025. Les carnets de commandes de ce segment s’établissent à 13,3 semaines, un niveau stable sur un an mais inférieur à la tendance de longue période.

La situation est plus alarmante dans les travaux publics : les montants des marchés conclus ont dévissé de 13,2 % au cours des trois derniers mois (à fin janvier 2026) et de 13 % sur un an. Les professionnels font état d’opinions dégradées sur leurs carnets de commandes dans la grande majorité des régions.

Emploi et tissu industriel sous tension

Ces difficultés pèsent directement sur l’emploi. À la fin du troisième trimestre 2025, l'emploi salarié demeure sous la barre des 1,6 million de postes, en repli de 1,3 % sur un an. L'emploi intérimaire, variable d'ajustement, concède 3,4 % sur l'ensemble de l'année 2025.

L’industrie des matériaux suit cette pente descendante : la production de béton prêt à l'emploi (BPE) recule de 3,8 % sur un an à fin novembre 2025.

Enfin, si les défaillances d'entreprises ont marqué un recul ponctuel de 10 % au quatrième trimestre, les créations de structures hors micro-entreprises diminuent de 4,3 % sur un an, signalant une prudence accrue des investisseurs.

Le réseau des Cellules économiques régionales de la construction (CERC)

Les observatoires régionaux de la filière Construction (CERC) produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques. À ce titre, ils analysent la conjoncture économique de la branche aux niveaux régional et national.

Le Réseau CIBTP produit chaque année des indicateurs destinés à être publiés ou à servir des analyses statistiques. Ainsi, les analyses du réseau des CERC s’appuient notamment sur de nombreuses données fournies par le réseau CIBTP parmi lesquelles des données relatives aux entreprises adhérentes, aux salariés mais aussi aux entrées et sorties de la branche.