L’essentiel sur les déclarations

Les entreprises affiliées sont tenues de déclarer les revenus d’activité de leurs salariés. Des cas particuliers existent cependant, notamment pour les CDD d’une durée supérieure à un an.

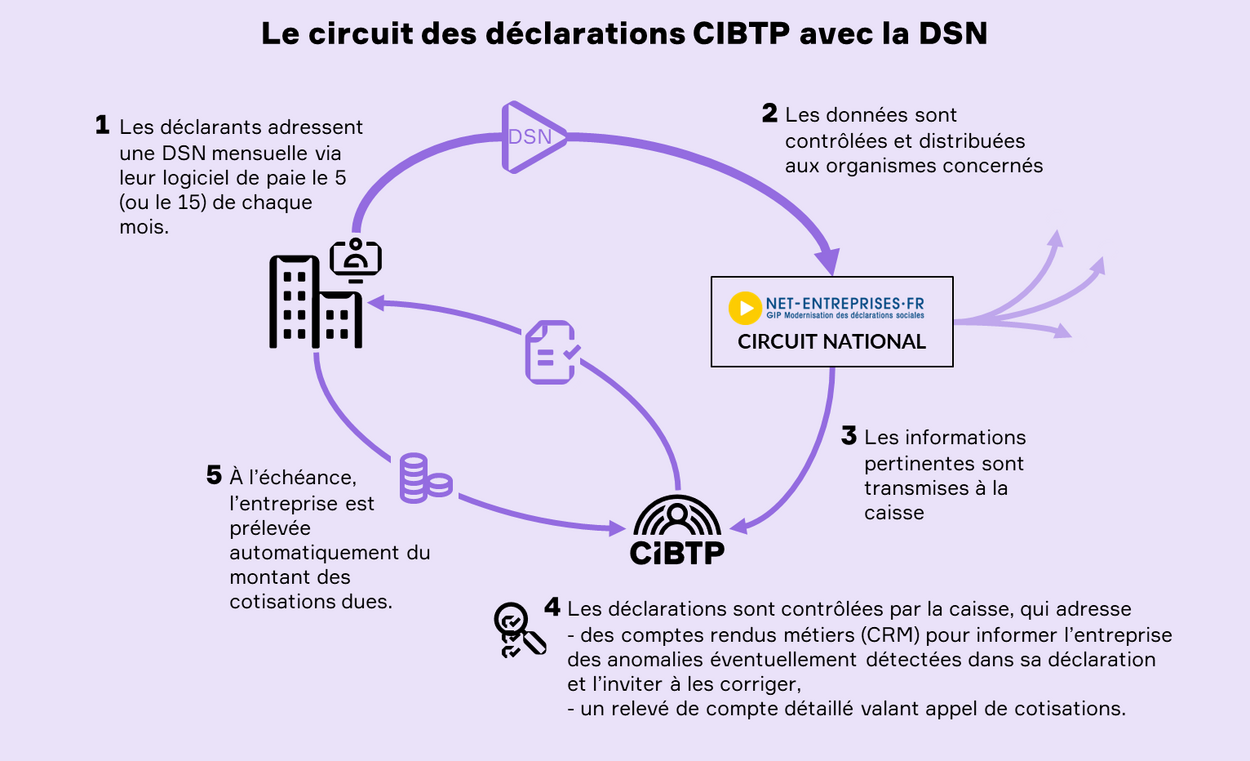

Une déclaration mensuelle obligatoire : la DSN

La déclaration sociale nominative (DSN) est le vecteur des déclarations que l'entreprise (ou son tiers-déclarant) doit transmettre obligatoirement chaque mois à la caisse CIBTP. Constituée à partir du logiciel de paie, la DSN transmet les informations concernant les salariés aux organismes de protection sociale (Urssaf, Pôle emploi, CPAM).

Que faut-il déclarer ?

Tous les revenus d’activité (salaires, primes, indemnités, avantages en nature…) doivent faire l’objet d’une déclaration. Des cas particuliers existent, liés au statut du personnel.

Cas particuliers

Les salariés en CDD, y compris contrats d’apprentissage ou de professionnalisation

L’employeur peut, après accord de la caisse, assurer lui-même le paiement des congés de ses salariés titulaires d’un contrat de travail à durée déterminée (CDD classique, contrat d’apprentissage ou contrat professionnel notamment) sous réserve du respect des conditions de fond suivantes :

- le contrat doit obligatoirement être conclu pour une durée minimum d’une année ;

- le contrat doit avoir acquis une date certaine par enregistrement.

On dit alors qu’il peut opposer le contrat à la caisse.

Pour que sa demande d’opposition soit recevable, l’employeur doit, lors de la conclusion du contrat, adresser à la caisse, par courrier recommandé :

- une copie du contrat de travail ;

- une demande écrite indiquant son intention d’opposer le contrat sur le fondement des articles D.3141-23 et suivants du code du travail.

Ces obligations concernent tant les contrats initiaux que les renouvellements.

Que faire lorsqu’un employeur a oublié d’opposer un contrat à la caisse CIBTP et a lui-même payé les congés ?

Pour assurer légalement lui-même le paiement des congés de son apprenti ou de son salarié en CDD de plus d’un an, l’employeur a l’obligation d’effectuer des démarches au moment de la conclusion du contrat de travail. Si ces démarches ne sont pas accomplies, l’employeur est en situation irrégulière vis-à-vis de la caisse.

Même si l’employeur a directement payé les congés de son apprenti ou de son salarié en CDD, les salaires de ce dernier doivent être réintégrés dans l’assiette de ses cotisations congés pour chaque période de paie.

Textes de référence

Code du travail : article D. 3141-23.

Règlement intérieur de la caisse CIBTP : article 3.

Que faire si l’entreprise n’emploie plus de salarié ?

Lorsqu’une entreprise n'emploie plus de salariés pendant plusieurs mois mais continue cependant son activité, son compte est automatiquement mis en veille dès lors qu’il n’y a plus de contrats actifs.

La mise en veille suspend l'appel de cotisations (ou déclaration de salaires).

Quels sont les taux de cotisation en vigueur ?

| Cotisation | Assiette | Taux |

| Congés payés | Salaire brut (1) | 19,60 % |

| Intempéries gros-œuvre | Salaires plafonnés pris en compte pour le calcul des cotisations de sécurité sociale (2) | 0,68% |

| Intempéries second-œuvre | 0,13 % | |

| OPP-BTP | Salaires bruts (1) majorés d’un coefficient de 13,14 % (3) | 0,11 % |

| OPP-BTP travailleurs temporaires | Heures facturées sur le mois ou le trimestre x 14,91 € (4) | 0,11 % |

(1) Ensemble des rémunérations versées aux salariés en contrepartie ou à l'occasion du travail effectué, hors frais professionnels et sans abattement.

(2) 81ème campagne (01/04/2026 au 31/03/2027) : partie des rémunérations brutes soumises à cotisations Sécurité Sociale après application d'un abattement annuel fixé par arrêté ministériel : 96.168 €.

(3) Pour cette cotisation, la Caisse majore l'assiette (salaires bruts) de 13,14% pour tenir compte des indemnités de congés qu'elle verse - décret n° 85682 - 04/07/85.

(4) L’arrêté du 12 décembre 2025 modifiant l’arrêté du 16 décembre 1999 modifié prévoit une contribution mise à la charge des entreprises adhérentes qui recourent à des travailleurs intérimaires. Les Caisses CI-BTP sont chargées de recouvrer cette cotisation assise sur le produit suivant : heures effectuées par les salariés intérimaires * salaire de référence; un arrêté fixe ce salaire de référence (pour 2026, il s'élève à 14,91€). L'assiette ainsi déterminée est soumise au taux applicable à l'entreprise en matière de prévention.

Faut-il déclarer les jeunes en formation professionnelle ?

La déclaration à la caisse dépend du cadre juridique de cette formation :

- en présence d’un contrat de travail, les salaires doivent être déclarés ;

- dans le cas contraire (stage), pas de déclaration.

Quelles sont les démarches pour opposer un CDD de plus d'un an à la caisse ?

Pour que sa demande d’opposition d’un CDD de plus d’un an (contrat d’apprentissage ou contrat de professionnalisation) soit recevable, l’employeur doit adresser à la caisse :

- lors de la conclusion du contrat, une copie du contrat accompagné d’une notification écrite de son intention de l’opposer en vertu de l'article D.3141-23 du code du travail,

- dans les huit jours suivant son enregistrement par un organisme compétent, la copie du contrat.

Application en DSN

Pour ces salariés, le code Caisse professionnelle de congés payés doit être renseigné dans la rubrique S21.G00.40.022 et la base assujettie congés payés doit être à zéro.

Ces obligations concernent tant les contrats initiaux que les renouvellements.

Rappel : quelle que soit l’option retenue (prise en charge directe du paiement des congés ou non), l’employeur doit adresser les contrats de ses apprentis à la caisse.

Si le contrat est rompu avant un an

Un contrat d’une durée inférieure à un an ne peut pas être opposé, même si les autres conditions sont réunies.

En cas de résiliation d’un CDD d’un an et plus avant le terme du douzième mois, l’employeur doit, s’il a choisi d’assurer lui-même le paiement des congés, avertir la caisse de la résiliation dans les huit jours et verser immédiatement et rétroactivement les cotisations correspondant aux salaires perçus par le salarié depuis le début de la période de référence en cours (1er avril).

Que faire lorsqu’un employeur a oublié d’opposer un contrat à la caisse CIBTP et a lui-même payé les congés ?

Pour assurer légalement lui-même le paiement des congés de son apprenti ou de son salarié en CDD de plus d’un an, l’employeur a l’obligation d’effectuer des démarches au moment de la conclusion du contrat de travail. Si ces démarches ne sont pas accomplies, l’employeur est en situation irrégulière vis-à-vis de la caisse.

Même si l’employeur a directement payé les congés de son apprenti ou de son salarié en CDD, les salaires de ce dernier doivent être réintégrés dans l’assiette de ses cotisations congés pour chaque période de paie.

Textes de référence

Code du travail : article D. 3141-23.

Règlement intérieur de la caisse CIBTP : article 3.

Quelles sont les démarches pour opposer un CDD de plus d'un an à la caisse ?

Pour que sa demande d’opposition d’un CDD de plus d’un an (contrat d’apprentissage ou contrat de professionnalisation) soit recevable, l’employeur doit adresser à la caisse :

- lors de la conclusion du contrat, une copie du contrat accompagné d’une notification écrite de son intention de l’opposer en vertu de l'article D.3141-23 du code du travail,

- dans les huit jours suivant son enregistrement par un organisme compétent, la copie du contrat.

Application en DSN

Pour ces salariés, le code Caisse professionnelle de congés payés doit être renseigné dans la rubrique S21.G00.40.022 et la base assujettie congés payés doit être à zéro.

Ces obligations concernent tant les contrats initiaux que les renouvellements.

Que faire lorsqu’un CDD opposé à la caisse CIBTP est rompu avant la fin du douzième mois ?

Un contrat d’une durée inférieure à un an ne peut pas être opposé à la caisse, même si les autres conditions sont réunies.

En cas de résiliation d’un CDD d’un an et plus avant le terme du douzième mois, l’employeur doit, s’il avait choisi d’assurer lui-même le paiement des congés, avertir la caisse dans les huit jours de la résiliation du contrat et régulariser dans son logiciel de paie les cotisations correspondant aux salaires perçus par le salarié depuis le début de la période de référence en cours (1er avril) afin de transmettre les montants dans le prochain fichier des DSN.

Texte de référence

- Code du travail : article D.3141-23.

Autres cas particuliers

D’autres exceptions ou règles spécifiques s’appliquent aux salariés ayant certains statuts ou placés dans une situation particulière.

Faut-il déclarer les jeunes en formation professionnelle ?

La déclaration à la caisse dépend du cadre juridique de cette formation :

- en présence d’un contrat de travail, les salaires doivent être déclarés ;

- dans le cas contraire (stage), pas de déclaration.

Faut-il déclarer les salariés associés de l’entreprise ?

Les qualités d’associé et de salarié ne sont pas incompatibles dès lors qu’il existe un contrat de travail supposant un lien de subordination effectif avec le dirigeant, des fonctions et une rémunération distinctes. Dans ce cas, le salarié associé doit être déclaré à la caisse.

Faut-il déclarer le personnel détaché à l’étranger ?

Lorsqu’une entreprise adhérente détache ses salariés en dehors du territoire français, elle n’est pas pour autant dispensée envers la caisse de son obligation d’affiliation, de déclarer les salaires et de verser ses cotisations (sauf chômage intempéries).

Pour tout détachement dans un pays étranger ayant fait l’objet d’une convention avec le Réseau CIBTP, (Italie, Autriche, Allemagne), contactez la caisse.